预制菜 X 光异物检测机市场正处于快速发展阶段,其市场情况可从以下几个维度综合分析:

一、市场规模:预制菜爆发催生专项需求

- 整体市场增长稳健

全球 X 光食品检验机市场规模在 2024 年约为 4.56 亿美元,预计 2031 年将达到 6.94 亿美元,年复合增长率(CAGR)为 6.4%。中国作为核心市场之一,2023 年预制菜产业直接催生 3.2 亿元专项检测设备订单,且随着预制菜市场规模预计 2026 年突破 1.07 万亿元,检测设备需求将持续释放。 - 细分领域占比突出

在食品检测设备市场中,包装食品是最大细分领域,占比 65%,而预制菜作为包装食品的重要组成部分,其检测需求增速显著。

二、竞争格局:国产替代加速,高端市场仍存壁垒

- 头部企业主导市场

中国市场前五大厂商占据 43% 份额。 - 国产替代趋势显著

国产设备凭借性价比优势抢占市场,价格较进口产品低 30%-40%。但高端部件仍依赖进口。 - 技术路线差异化竞争

- 国际品牌:聚焦 AI 算法与多能谱分析,如梅特勒 – 托利多将深度学习算法嵌入设备,对 0.3mm 金属异物识别准确率突破 99.8%;安立集成 AI 与多能谱分析,支持透明包装检测。

- 国产企业:通过 “微焦点 X 射线管 + AI 算法” 组合实现技术替代,同时开发云端管理平台提升服务能力。

三、驱动因素:政策、技术与市场需求共振

- 政策法规强力推动

国家市场监管总局《食品安全国家标准》及 GB7718-2023 预包装食品标签通则的实施,要求企业加强异物检测和质量追溯,直接推动乳制品、肉制品、速冻食品三大领域设备更新需求激增,2023 年合计贡献 68.3% 市场采购量。 - 技术创新提升检测效能

- AI 算法普及:结合 AI 深度学习,检测精度提升 60%,误报率降低 30%。

- 多模态检测拓展:多模态数据融合技术,实现微米级异物识别,复杂材质干扰排除能力显著增强。

- 智能化升级:可分析历史数据预判原料风险,并联动生产线暂停,推动检测从 “事后拦截” 向 “事前预防” 转变。

- 市场需求倒逼升级

消费者对预制菜安全关注度提升,异物混入事件(如 2023 年某企业玻璃碎片投诉)促使企业主动投入检测设备。同时,出口需求推动标准升级,如西安速视的设备因符合欧盟 CE 认证,远销越南、美国等十余个国家东莞市人民政府。

四、挑战与风险:技术壁垒与成本压力并存

- 高端技术依赖进口

X 射线源和探测器技术壁垒高,如碲化镉(CdTe)探测器主要由进口品牌垄断。这导致国产设备在高端市场竞争力受限,利润率较低。 - 中小企业采购能力有限

设备初期投入较高,部分中小企业更倾向于选择人工检测或金属探测器。尽管国产设备成本降低,但中小企业仍面临资金压力,尤其在预制菜行业利润率普遍较低的背景下。 - 技术迭代加速

纳米级 X 射线相位衬度成像技术(三维重建精度 50μm)等新兴技术正在产业化,可能导致现有设备快速贬值。企业需持续投入研发以保持竞争力,这对中小企业构成挑战。

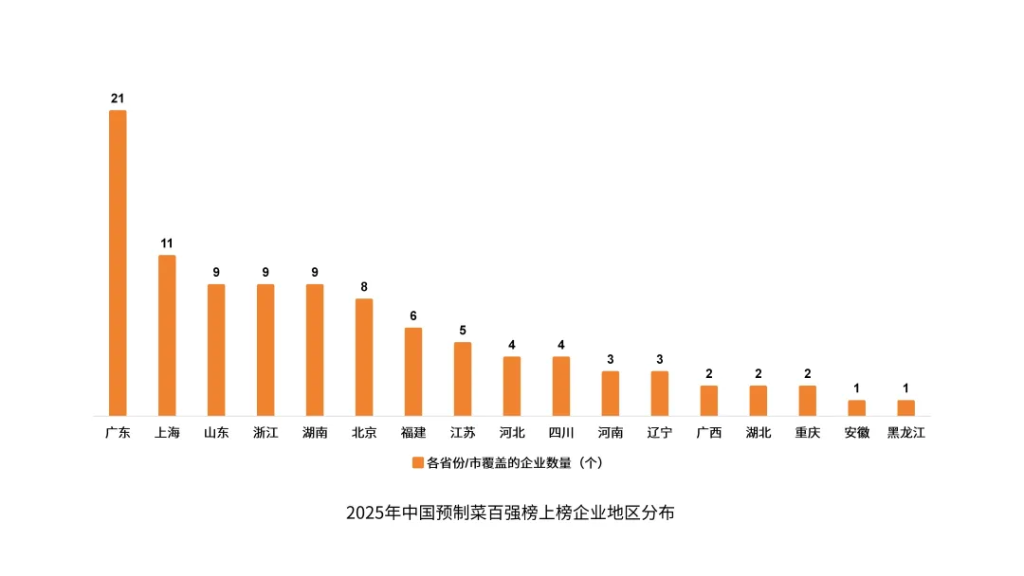

五、区域市场:广东引领,全国多点开花

- 广东:产业集群效应显著

广东作为预制菜第一大省(2025 年上半年产业规模 960 亿元), - 中西部:需求快速释放

随着预制菜产业向内陆扩展,四川、湖北等地的食品加工企业开始引入检测设备。

六、未来趋势:智能化与国产替代并行

- 技术智能化深化

AI 算法将进一步与 X 射线检测结合,实现异物分类、缺陷分析、风险预警等功能。 - 国产替代持续推进

国产企业在中低端市场已占据主导地位,未来将向高端市场渗透。预计到 2030 年,国产设备在 X 射线源、探测器等核心部件的国产化率将提升至 30% 以上。 - 服务模式创新

设备厂商将从单纯销售硬件转向提供 “设备 + 数据服务” 的整体解决方案。

总结

预制菜 X 光异物检测机市场正处于高速增长期,政策驱动、技术创新与市场需求共同推动行业发展。尽管面临高端技术依赖和成本压力,但国产替代趋势明确,智能化和服务化转型将成为竞争关键。企业需关注区域市场差异,加强技术研发与产业链整合,以把握预制菜产业爆发带来的市场机遇。